- Q相続手続や相続税の申告・納付について、いつまでに何をすれば良いのですか?

- A相続の開始から申告までは下記の通りとなります。

【7日以内】・被相続人の死亡(相続発生)・葬儀完了・初七日法要

【3ヶ月以内】・四十九日法要・相続の放棄・限定承認

【4か月以内】・所得税の準確定申告・遺産分割

【10か月以内】・相続税申告書作成・相続税納付 - Q加入していた社会保険等はどのような手続きをすれば良いのですか?

- A健康保険・厚生年金保険ごとの手続き一覧表がございますので、こちらをご覧ください。

>>手続き一覧表はこちら - Q自社株について株価はどのように評価されるのですか?

- A自社株についても相続財産となります。社歴の長い会社や土地を所有している会社などの場合には株価は当初の何倍にもなっている可能性があります。

御社の自社株の株価が現在いくらなのかを評価し、後継者に対してどのように計画的に移行するかにより相続対策が可能となり、事業承継をスムーズに行うことが可能となります。 - Q相続税の申告書の提出後に、税金の過不足を正す方向はあるのですか?

- A相続税の申告が終わってから、相続財産がもれていた、計算が間違っていた、相続財産が過大になっていたなどの場合には修正申告等により過不足を精算することができます。

- Q遺産分割方法・納税方法についてもアドバイスがほしいです

- A相続時に遺言書がない場合には、相続人全員により遺産分割が必要となります。

遺産分割にあたっては各相続人に対して 適切に分割する必要がありますし、相続税の納付についても一括納付が困難な場合も考えられますので、ご相談下さい。

なお、民法の改正により、非嫡出子の相続分は嫡出子の相続分と同等となります。 - Qいざという時のために、相続税のおおよその金額を教えて下さい

- A相続財産から基礎控除を控除した課税価格に対して相続税がかかります。詳しくは下記をご確認下さい。

相続財産とは

預貯金、不動産、有価証券、自社株など相続により取得した財産から、借入金などの債務を差し引いた額。

基礎控除とは

基礎控除=3,000万円+(600万円×相続人の人数)

相続財産―基礎控除=課税価格

相続税率

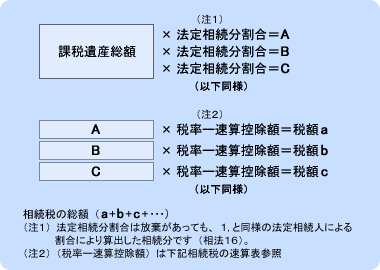

課税遺産総額を法定相続人が法定相続分割合に応じて取得したものとして計算した各取得金額に、相続税の税率を適用して算出した金額を合計して求めます(相法16)

計算式

相続税の速算表

| 法定相続分に応ずる取得金額 ( A ) |

税率 ( B )% |

控除額 ( C )万円 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

各法定相続人の算出税額= (A) × (B) - (C)

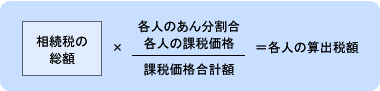

各人の税額の算出

相続または遺贈により財産を取得したものの相続税額は、まず、相続税の総額に、各人の課税価格の課税価格合計額に対するあん分割合を乗じて計算します(相法17)